お気に入り

お気に入り

不動産売却にまつわる税金「譲渡所得とは?」

不動産売却で税務面を侮っていませんか?

不動産を売却できたとしても

「利益=所得」となるので税金への考慮も見逃せません。

後から「えっ!?」と驚くことがないように、

是非とも参考にしていただければと思います。

先ずは譲渡取得税を知る!!

聞き慣れない専門用語ですが

一言で言うと「売却利益に対しての税金」 です。

課税対象額(利益)とは

売却価格−当該不動産の購入価格

仮に売却する不動産を購入当時3,000万円だった場合で、

売却する価格が2,000万円だった場合は利益がないので

譲渡所得税は課税されないというのが基本となります。

つまり3,000万円以上で売却ができた場合にのみ

課税されるというのが基本的な考え方となります。

※実際は建物の減価償却計算も関わってきます。

では次に以下の場合はどうでしょうか?

-

購入価格が不明

-

相続した不動産

私ども不動産業者が売却相談を引き受ける時、

上記の事例が往々にしてある内容です。

このような「買った金額が分からない」という時には

以下のような手順で計算をします。

売却できた価格の5%を購入価格とみなす

《例》

売却価格 3,000万円の場合

3,000万円 ×5% =150万円(みなし購入価格)

3,000万円 − 150万円

基本課税対象額=2,850万円

そして、基本課税対象額2,850万円に不動産売却で

関わった経費と特別控除を差し引いた金額が課税対象額となります。

【経費】

- 仲介手数料

- 建物解体費用

- 荷物処分費用

- 測量費用 等々

※特別控除

マイホームの買い替え特例など(別ページで解説)

課税対象額の算出方法は上記の通りとなりますが、

ここで注意点がございます。

不動産購入額は

当時の不動産売買契約書がないと根拠となりません!

当時の関係書類などでは

根拠して成り立たないので注意が必要です。

また、相続で受け継いだ不動産については

相続をした人が購入した金額で計算をすることができます。

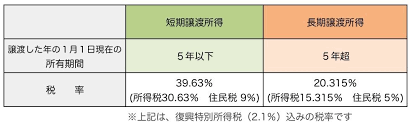

譲渡所得税の税率とは?

課税対象額の計算方法が分かった後は

不動産譲渡所得税の税率について見てみましょう。

短期譲渡所得

土地や建物を売った年の1月1日現在で、

その土地や建物の所有期間が5年を超える場合は「長期譲渡所得」に、

5年以下の場合は「短期譲渡所得」になります。

上記のように所有していた期間が5年超えか

そうでないかによって倍近く税率が変わってしまうのです。

ここでの注意ポイントは

譲渡した年の1月1日において所有期間が5年を超える

つまりは買った日から売った日までの5年間ではなく、

売った年の1月1日には既に5年を超えていなければならない。

ということになります。

ここはとても間違いやすいポイントなので注意が必要です。

〜まとめ〜

今回は不動産を売却した時に関わる利益に対しての

税金を解説させていただきました。

次回は、引き続き売却に関する税金の

各種控除について投稿させていただきます。

追伸

不動産売却に関わる税金についてはわかりづらく複雑ですので、

詳しくは税務署、もしくは税理士にご相談する事が望ましです。

また、弊社では顧問税理士のご紹介も行わせていただいております。